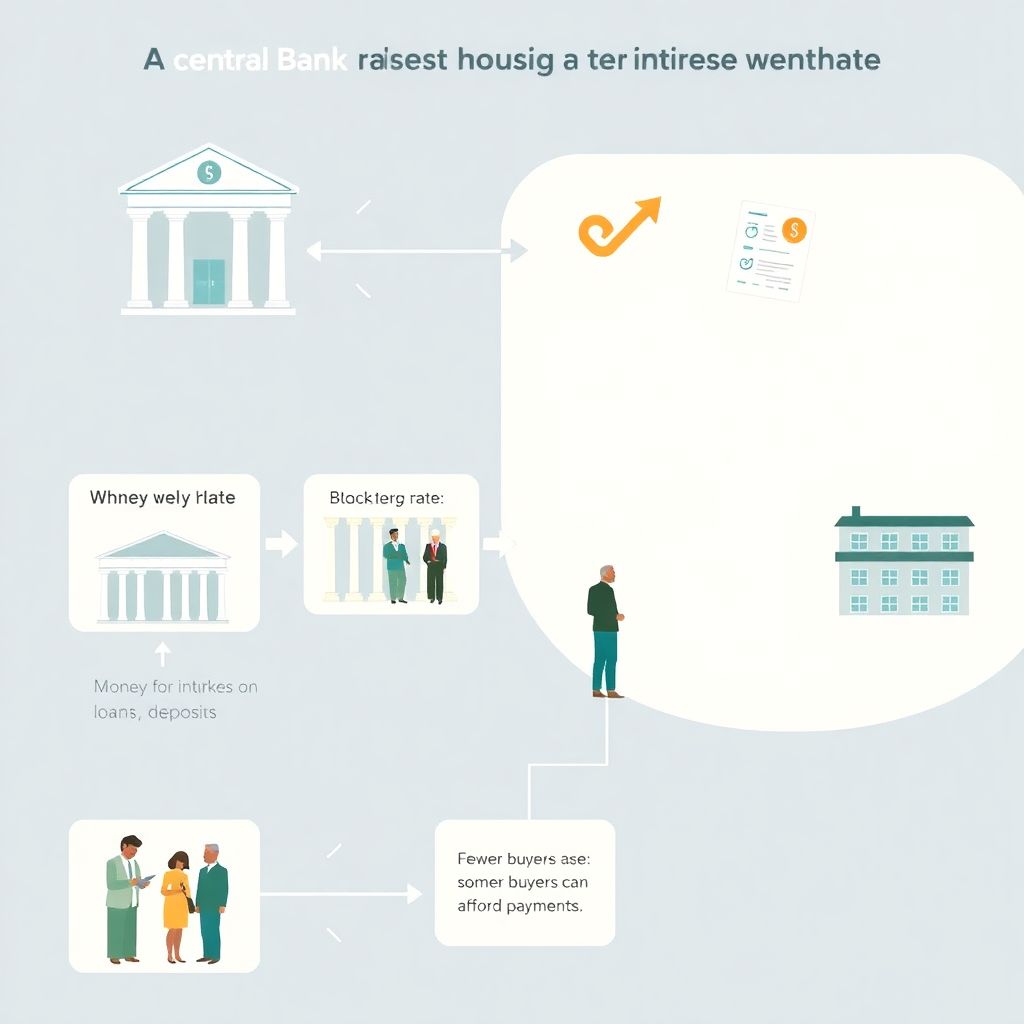

Базовые термины: что такое ключевая ставка и зачем она нужна

Ключевая ставка — это процент, под который Центральный банк даёт деньги коммерческим банкам на короткие сроки. Проще: это «оптовая цена денег» в экономике. Когда ЦБ её поднимает, банкам становится дороже занимать ресурсы, а значит, они повышают проценты по кредитам и вкладам. Ипотека — это целевой долг под залог квартиры на длительный срок, поэтому она особенно чувствительна к изменениям этой оптовой цены. Чтобы понимать, как ключевая ставка влияет на стоимость ипотеки, важно держать в голове: каждые несколько процентных пунктов вверх по ставке ЦБ почти автоматически тянут вверх и рыночные ипотечные проценты, хотя и с лагом во времени.

Механика влияния: цепочка от ЦБ до вашей ежемесячной выплаты

Представим «диаграмму в тексте»: узел 1 — ЦБ поднимает ключевую ставку; узел 2 — деньги для банков дорожают; узел 3 — банки повышают проценты по вкладам и кредитам; узел 4 — растёт ставка по ипотеке; узел 5 — уменьшается число людей, которые тянут новый платёж. Визуально это можно описать так: «ЦБ → банки → ипотека → спрос на квартиры». Именно поэтому ипотека при повышении ключевой ставки почти всегда становится менее доступной. Даже +1–2 п.п. по ставке могут добавить несколько тысяч к ежемесячному платежу на 20–30 лет, что мгновенно режет круг потенциальных покупателей.

Цены на квартиры: почему не падают сразу

Когда растут проценты по кредитам, логика подсказывает: жильё должно подешеветь. Но рынок инерционен. Продавцы ещё помнят «вчерашние» цены и не готовы быстро делать скидки, особенно на фоне инфляционных ожиданий. Прогноз цен на квартиры при росте ключевой ставки обычно выглядит так: сначала резкое охлаждение сделок, увеличение экспозиции (квартиры висят в рекламе дольше), затем постепенный рост дисконтов и уже потом корректировка средних цен сделок. В диаграммном виде: «рост ставки → падение числа сделок → рост скидок → мягкая просадка цен, а не мгновенный обвал».

Сравнение с другими рынками и экономическими циклами

Удобно сравнить рынок жилья с рынком автомобилей. Там изменение ставок по автокредитам почти мгновенно бьёт по продажам, но цены снижаются в меньшей степени, потому что есть себестоимость и логистика. С квартирами аналог: девелоперы ограничены затратами на землю, стройматериалы и кредиты, поэтому реакция идёт сначала через акции, рассрочки и субсидированные программы, а уже потом через прямое снижение цен. Эксперты по рынку недвижимости отмечают, что фаза высокой стоимости денег обычно растягивает цикл сделки и повышает роль переговоров, а не устраивает тотальное удешевление квадратного метра.

Покупать или ждать: разбор дилеммы на языке цифр

Вопрос «выгодно ли покупать квартиру при высокой ключевой ставке» нельзя решать только по одному параметру. При длительном периоде роста ставок аренда может быстро дорожать, а субсидированные программы девелоперов частично компенсируют дорогую ипотеку. Экономисты советуют считать «полную стоимость владения»: ипотечные проценты + ремонт + коммуналка минус альтернатива в виде аренды и доходности банковского вклада. Если разница в пользу покупки даже при текущих процентах и есть финансовый резерв, то откладывание сделки ради гипотетического снижения ставки через 2–3 года может оказаться дороже, особенно в городах с устойчивым спросом.

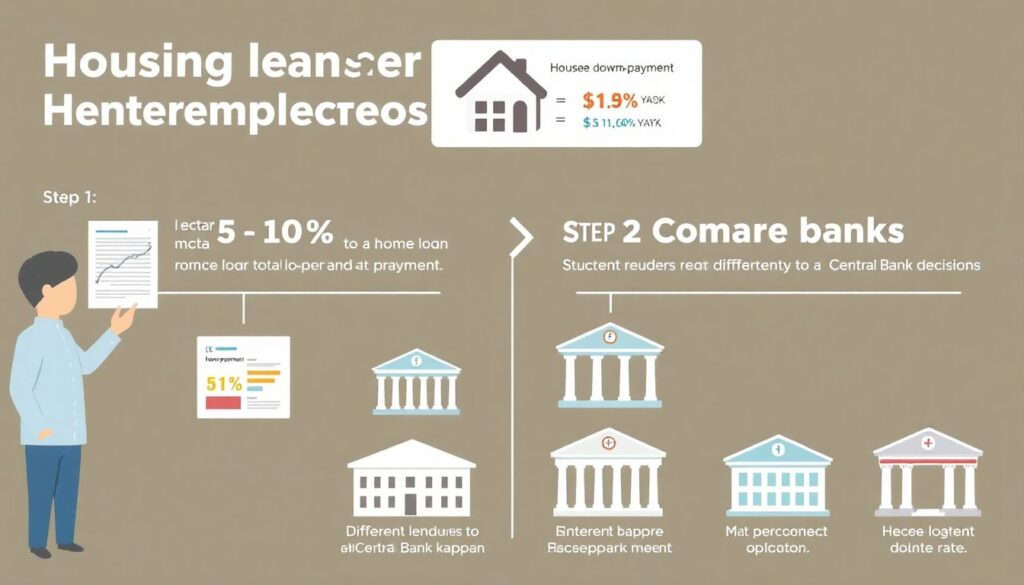

Практические шаги: как снизить платеж по ипотеке при росте ставки ЦБ

Эксперты по жилищному кредитованию предлагают следующую последовательность действий:

1. Увеличить первоначальный взнос. Каждый лишний 5–10 % к взносу заметно режет тело кредита и переплату.

2. Сравнить банки. Разные кредитные организации по-разному реагируют на решения ЦБ; спред в 1–1,5 п.п. по ставкам встречается регулярно.

3. Использовать льготные и субсидированные программы, даже если они требуют дополнительных условий (страхование, зарплатный проект).

4. Планировать последующую рефинансирование, закладывая в расчёты сценарий снижения ставки через 3–5 лет.

5. Частично гасить долг в первые годы, когда доля процентов в платеже максимальна.

Риски и стратегии: как вести себя заёмщику и инвестору

Ипотека при повышении ключевой ставки усиливает долговую нагрузку, поэтому финансовые консультанты напоминают: платёж не должен превышать 30–35 % семейного дохода даже с запасом на стресс-сценарий. Инвесторам важен другой аспект: при дорогих деньгах растёт доходность альтернативных инструментов (облигации, депозиты), и конкуренция за капитал усиливается. Отсюда стратегия: рассматривать покупку не только как вложение, но и как способ зафиксировать расходы на проживание. Если ставка кажется «экстремальной», логично оформить меньший срок кредита с более высоким платежом и позже удлинить его, если условия смягчатся. Именно так профессиональные игроки балансируют риск и ликвидность.

Краткий вывод: простая логика сложного процесса

Если свести всё к одной текстовой диаграмме, она будет выглядеть так: «рост ключевой → дороже деньги для банков → выше ипотечная ставка → меньше доступных покупателей → рынок остывает → цены корректируются с лагом». Ответ на вопрос, как ключевая ставка влияет на стоимость ипотеки и на цены жилья, лежит в этой цепочке. А главный практический вывод экспертов: не гнаться за «идеальным моментом», а принимать решение, исходя из своей устойчивости к процентному риску, горизонта проживания и сценария доходов, подкрепляя его расчётами и возможностью маневрировать — рефинансировать, досрочно погашать и оптимизировать структуру долга.