Инвестиции в недвижимость кажутся простыми: купил квартиру — сдал — получаешь пассивный доход. На практике новички регулярно наступают на одни и те же грабли. Ниже разберём типичные ошибки начинающих инвесторов в недвижимость и спокойно разложим по полочкам, как их реально избежать, а не просто «надеяться на рост рынка».

—

Ошибка №1. Покупка «по ощущениям», а не по расчётам

Начинающий инвестор часто выбирает объект так же, как выбирал бы жильё для себя: «район нравится», «уютный двор», «красивый вид из окна». Для жизни это нормальные критерии, для инвестиций — нет. Инвестиционная недвижимость должна давать прогнозируемый денежный поток и приемлемую доходность на вложенный капитал. Если вы не считаете валовую и чистую рентабельность, не учитываете вакансию, налоги, ремонт и капитальные затраты, вы покупаете не актив, а лотерейный билет. Продавец в этот момент обычно превосходно подготовлен: у него наготове истории о «высоком спросе» и «росте цен». У новичка — только эмоции и смутное ощущение, что «надо брать, пока не подорожало».

Реальный кейс: инвестор взял студию за 6,5 млн руб. в новом ЖК «под сдачу». Сдаёт за 32 000 руб. в месяц, радуется. Но если вычесть простой 1 месяц в году, налог на НПД, коммуналку на время простоя, мелкий ремонт и амортизацию меблировки, чистый доход падает до ~22 000 руб./мес. То есть около 4% годовых до налога при полной предоплате. При этом депозиты в пике давали 12–14%. Человек формально «инвестировал», фактически — заморозил капитал в низкодоходном активе и ещё взял на себя операционные хлопоты.

Как исправить: считать цифрами, а не сердцем

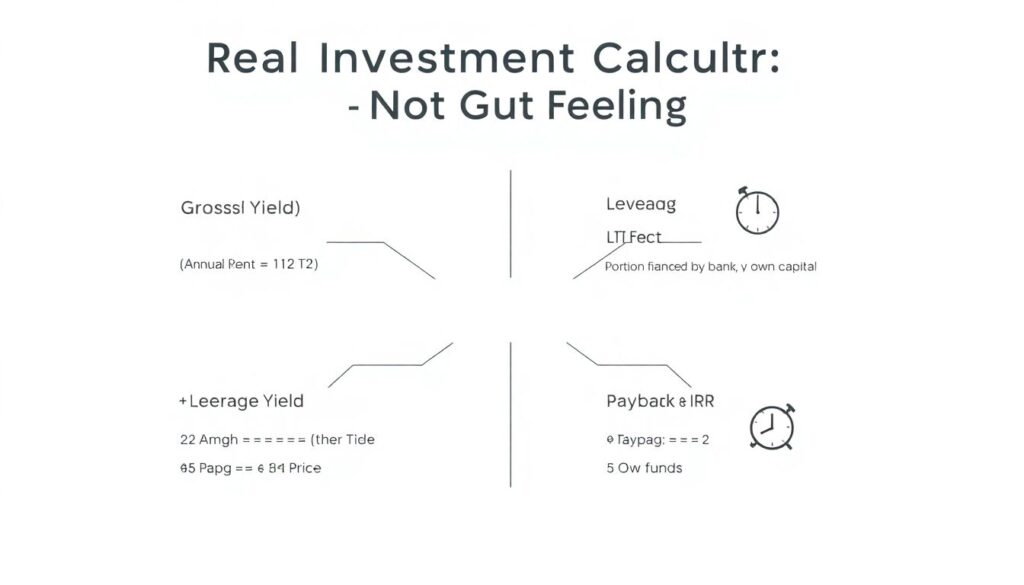

Чтобы понять, как правильно инвестировать в недвижимость, нужен минимальный финансовый калькулятор, а не «чутьё». Базовый набор: валовая доходность (аренда × 12 / цена объекта), чистая доходность (после всех расходов), эффект плеча (LTV и ставка кредита), срок окупаемости собственных средств и IRR, если объект проблемный и с перспективой перепродажи. Расчёт делается до просмотра квартиры, а не после влюблённости в вид из окна. Любая инвестиционная недвижимость, советы для начинающих по которой вы читаете в блогах и на форумах, в сухом остатке сводится к одному: умеешь считать — зарабатываешь, не умеешь — субсидируешь чужой доход.

Технический блок: базовые формулы

— Валовая доходность: (Годовой арендный поток / Цена покупки с учётом всех допрасходов) × 100%.

— Чистая доходность: (Годовой арендный поток – Эксплуатационные расходы – Налоги – Резерв на ремонт) / Собственные вложенные средства × 100%.

— Эффект плеча: сопоставляйте ставку по кредиту с чистой доходностью. Если кредит дороже, чем чистая доходность по объекту, плечо работает против вас, а не на вас.

—

Ошибка №2. Игнорирование риска локации и инфраструктуры

Многие начинают с вопроса «инвестиции в недвижимость с чего начать» и первым делом смотрят на цену за метр. Кажется логичным: чем дешевле вход, тем легче старт. Но низкая цена часто означает слабую локацию: неудобная транспортная доступность, моноэкономика района (зависимость от одного завода, порта, предприятия), неблагоприятная демография или переизбыток новостроек. Вы можете купить объект с красивой доходностью на бумаге, но столкнуться с постоянной вакансией, токсичными арендаторами или резкой просадкой цен при новом витке застройки. Локация — это не только район в городе, но и сама городская агломерация: динамика населения, уровень доходов, структура занятости, планы по инфраструктуре.

Пример: два инвестора в одном году. Первый берёт «убитую» двушку рядом с новой станцией метро в городе-миллионнике, вкладывает в ремонт и через год повышает аренду на 25%. Второй покупает «инвест-студию» в пригороде, где уже строятся ещё пять корпусов с аналогичными студиями. Через два года вводится огромный объём предложения, начинается ценовая война арендодателей, и фактическая ставка аренды падает на 15–20% относительно ожиданий. Оба инвестора считали доходность, но один работал с сильной локацией и ограниченным предложением, а другой — с потенциальным «квартальным гетто». Подходы вроде «беру, где дешевле» почти всегда проигрывают подходу «покупаю там, где будет спрос».

Как подойти системно к выбору локации

Есть два рабочих подхода. Первый — макро: вы анализируете город/регион по трендам: прирост населения, миграционный баланс, занятость, средняя зарплата, планы крупных инвестпроектов. Второй — микро: уже внутри выбранного города изучаете транспорт, шаговую доступность до метро/деловых зон, структуру и возраст застройки, насыщенность аренды. В идеале подходы комбинируются: сначала отбор сильных городов, потом «пристрелка» по кварталам. Когда вы думаете, как избежать ошибок при покупке инвестиционной недвижимости, исходите из сценариев спроса через 5–10 лет, а не только «как сдавать сейчас».

Технический блок: чек-лист по локации

— Макро: динамика населения за 5–10 лет, медианная зарплата, безработица, крупные работодатели, транспортные коридоры.

— Микро: время до центра/делового кластера, наличие метро/БКЛ/МЦД или аналогов, школы и садики, парки, шум от магистралей.

— Рынок: соотношение арендного и покупного спроса, доля инвестиционных покупок, планы застройщиков по новым очередям.

—

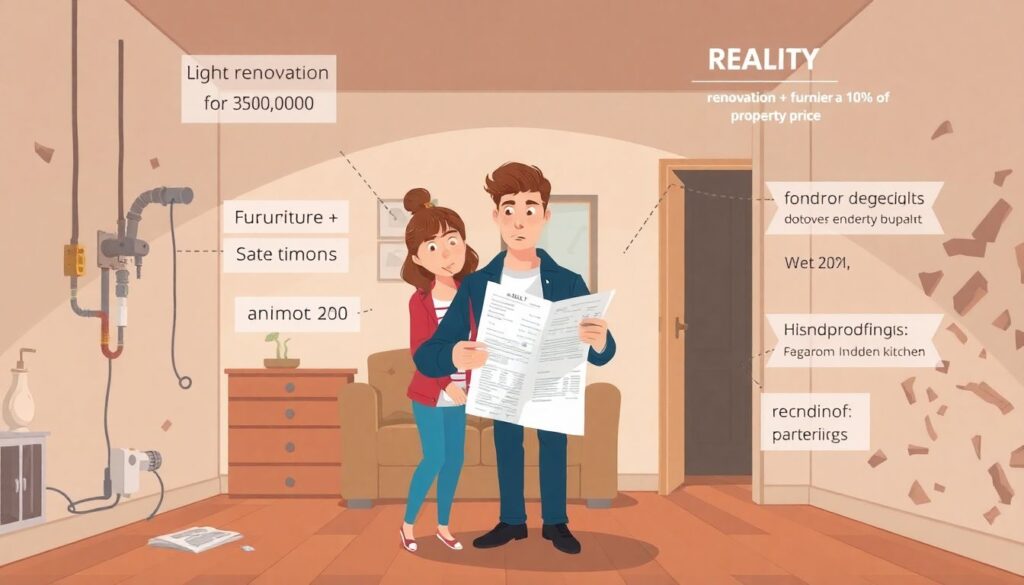

Ошибка №3. Недооценка ремонтных и эксплуатационных расходов

Самый частый самообман: «Сделаю лёгкий ремонт за 300 тысяч, мебель по акции, и всё». В реальности ремонт и наполнение легко съедают 10–20% стоимости бюджетного объекта, особенно если говорить о вторичке в старом фонде. Электрика, сантехника, скрытые дефекты, мокрые зоны, шумоизоляция — всё это всплывает по ходу ремонта и сдвигает бюджет. Плюс регулярная эксплуатация: замены техники, переклейка обоев, косметика после каждого третьего-четвёртого арендатора. Если не закладывать в модель хотя бы 1–1,5 месячных платежа аренды в год как резерв на такие расходы, фактический денежный поток окажется болезненным сюрпризом.

Практика: инвестор купил однушку в панельном доме за 5,2 млн, планировал ремонт за 400 тыс. В итоге заменил проводку, трубы, выровнял стены, поставил нормальную сантехнику и технику — бюджет ушёл под 800 тыс. При этом сдаёт за 30 тыс. руб. в месяц, но первые полтора года по факту работают только на возврат вложенного в ремонт. Можно было пойти другим путём: купить дороже, но более свежий фонд с минимальным ремонтом и сдать чуть дешевле, зато без капитальных затрат на старте. Разные подходы — разная структура рисков и срок окупаемости.

Два подхода: «флип» с ремонтом vs покупка почти готового

Подход №1 — агрессивный: покупаем дешёвый, убитый объект сильно ниже рынка, вкладываемся в ремонт, поднимаем аренду/стоимость, фиксируем прирост капитала. Окупаемость выше, но и риск, и управленческая нагрузка гораздо больше. Подход №2 — консервативный: берём объект в приличном состоянии, возможно с косметикой, за рыночную или чуть выше рыночной цену, зато выходим на сдачу почти сразу. Доходность ниже, но предсказуемость выше. Начинающим логичнее стартовать со второго варианта и только потом идти в капитальные ремонты, уже понимая, как работает управление, аренда и расчёты.

Технический блок: как считать ремонт

— Жёстко разделяйте «косметику» (100–150 тыс. для студии) и капитальные работы (от 300–400 тыс. и выше).

— Всегда делайте смету до сделки и добавляйте к ней 20–30% запаса.

— В модели доходности закладывайте ежегодный резерв 1–2 арендных платежа на ремонт и простои.

—

Ошибка №4. Слепая вера в вечный рост цен

Инвестор-новичок часто заходит на рынок с установкой: «цены на недвижимость всегда растут». Это не так. Локальные рынки спокойно переживают периоды стагнации и коррекции. Реальный пример: в ряде городов-миллионников после бумов новостроек 2014–2015 и 2020–2021 годов цена на вторичку в рублях годами «топталась» на месте, а с учётом инфляции реальные значения даже снижались. При этом налоговая нагрузка и коммунальные платежи росли. Если финансовая модель завязана только на будущий рост цены, а не на текущий денежный поток, инвестиция становится спекуляцией с отсроченным результатом и высокой неопределённостью.

Сравните два подхода к инвестициям. Первый — спекулятивный: покупка в начале строительства с целью «скинуть на пике» перед вводом дома или сразу после. Доходность может быть высокой, но вы сильно зависите от циклов рынка, действий застройщика и регуляторики. Второй — доходный: фокус на стабильной аренде, консервативный прогноз цен, покупка по адекватной капитализации (CAP rate). В первом случае эмоции и ожидания доминируют над математикой, во втором — наоборот: рост стоимости рассматривается как приятный бонус, а не основная идея.

Как подстраховаться от переоценённых ожиданий

В модели считайте три сценария: базовый (цены не растут), пессимистичный (минус 10–15% к текущей стоимости в горизонте 3–5 лет) и оптимистичный (рост на уровень инфляции или чуть выше). Оцените, выдерживает ли объект кредитную нагрузку и даёт ли устраивающий денежный поток в базовом сценарии без роста цены. Если без роста вы еле выходите в ноль — это уже тревожный сигнал. Важно помнить: спекулятивные сделки уместны, но это уже не консервативные инвестиции, а более рискованные операции, и к ним нужна соответствующая квалификация и запас ликвидности.

Технический блок: оценка сценариев

— Базовый: аренда индексируется на 3–5% в год, цена объекта стагнирует.

— Пессимистичный: цена -10–15%, аренда растёт ниже инфляции, вакансия 1–2 месяца в год.

— Оптимистичный: цена +20–30% за 5 лет, аренда растёт на уровень инфляции. Рассчитывайте показатели доходности и долговой нагрузки (DSCR) для каждого сценария.

—

Ошибка №5. Плохое управление арендой и арендаторами

Даже идеальный по цифрам объект можно превратить в головную боль, если халатно отнестись к управлению. Несоставленный договор, отсутствие залога, отсутствие фото- и видеофиксации состояния квартиры, доверчивость при выборе арендаторов — всё это вытекает в потери. Один проблемный жилец с долгами и конфликтами способен свести на нет доход от нескольких месяцев аренды и потратить массу времени и нервов. Управление — это не только «подписал договор и получаешь переводы», а набор отлаженных процедур: от воронки кандидатов до регламента выезда и приёмки.

Есть два подхода к решению этой задачи. Первый — всё делать самому: просматривать анкеты, проводить показы, проверять потенциальных арендаторов по базам, составлять договор, контролировать оплаты и состояние. Второй — делегировать управление профессиональной управляющей компании или риелтору с понятным регламентом и отчётностью. Первый путь требует времени, но экономит комиссию; второй снимает рутину, но снижает нетто-доходность на 5–15% в зависимости от тарифа. Важно трезво оценить своё время и навыки: иногда оплата управления выгоднее, чем постоянная текучка и простои из‑за неэффективной самодеятельности.

Минимальные стандарты управления

Фундамент: чёткий договор аренды с прописанными сроками, штрафами, порядком расторжения; залог минимум в размере месячной аренды; акт приёма-передачи с фотофиксацией; понятный график платежей и штрафов за просрочку. Проверка арендатора — не формальность, а фильтр: справки о доходах, соцсети, отзывы с прошлого места аренды, базовые проверки по открытым источникам. Если вы продумали это заранее, управление перестаёт быть стихийным и превращается в понятный бизнес-процесс.

Технический блок: что обязательно предусмотреть в договоре

— Срок и порядок пролонгации, индексации аренды.

— Порядок досрочного расторжения с уведомлением и штрафами.

— Перечень имущества с состоянием, ответственность за повреждения.

— Порядок доступа собственника в квартиру в случае аварийных ситуаций.

—

Ошибка №6. Отсутствие стратегии и диверсификации

Многие входят на рынок так: появилась сумма — куплю «какую-нибудь» квартиру. Через пару лет добавляется ещё один случайный объект. В итоге портфель превращается в набор несвязанных между собой активов: разные города, разный класс, разные форматы, без общей логики и управляемости. При таком подходе сложно оценивать совокупную доходность, риски концентрации, зависимость от единичной локации или формата (например, только студии в одном спальном районе). Без стратегии вы реагируете на рынок, а не управляетe своим капиталом.

Гораздо продуктивнее ответить себе на несколько базовых вопросов заранее: вы строите портфель для пассивного дохода или для прироста капитала? Вам ближе ликвидность или максимальная доходность? Вы готовы к операционной нагрузке (ремонты, поиск арендаторов) или предпочитаете более «ленивый» формат? Именно отсюда выстраивается стратегия: отбор типологии объектов, целевых городов, доли ипотечного плеча, желаемого уровня риска. Разные инвесторы с одинаковой суммой могут прийти к совершенно разным решениям, и оба будут правы — если их решения соответствуют их личной стратегии, а не случайному совету из чата.

Как выстроить осознанную стратегию новичку

Для старта полезно зафиксировать на бумаге: горизонт инвестирования (3, 5, 10+ лет), целевую чистую доходность (например, не ниже 6–7% в рублях), допустимую долю кредита в портфеле, предельный объём времени на управление. Дальше — подбор формата под стратегию: кому‑то логично сконцентрироваться на двух‑трёх объектах в одном сильном городе, кому‑то — взять один объект в крупном мегаполисе и один в развивающемся регионе. Формализация стратегии — это ответ на вопрос не только «как правильно инвестировать в недвижимость», но и «во что именно мне заходить, а во что нет при текущем уровне знаний и капитала».

Технический блок: диверсификация портфеля

— По географии: разные города/районы с разными драйверами экономики.

— По формату: студии, 1–2-комнатные, возможно коммерческая недвижимость для опытных.

— По стратегии: часть — на стабильный кэшфлоу, часть — на рост стоимости (но с ограничением доли рискованных сделок).

—

Заключение: как системно избежать типичных ошибок

Ошибки начинающих инвесторов в недвижимость в основном происходят не из-за злого умысла рынка, а из-за отсутствия системного подхода. Кто‑то не считает цифры, кто‑то недооценивает риск плохой локации, кто‑то верит, что цены растут всегда, а управлением можно заняться «как‑нибудь потом». Если вместо этого относиться к объекту как к бизнесу — с расчётами, сценариями, регламентами и стратегией — количество неприятных сюрпризов резко снижается.

Если вы только входите в тему и не до конца понимаете, инвестиции в недвижимость с чего начать, начните не с просмотра объявлений, а с Excel и блокнота. Пропишите стратегию, посчитайте несколько моделей, разберите пару реальных кейсов (своих или чужих), посоветуйтесь с практиками. И помните: рынок прощает ошибки, но не сразу и не бесплатно. Чем раньше вы перейдёте от эмоциональных решений к структурированному подходу, тем быстрее недвижимость станет для вас не просто «квадратными метрами», а работающим инструментом роста капитала.